Предыдущая публикация

Фильтр

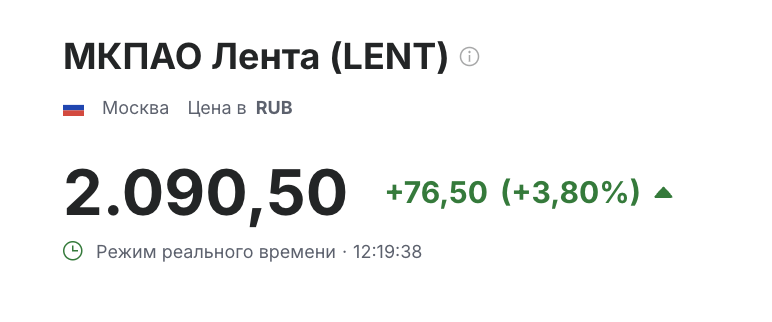

Акции Ленты показали новый исторический максимум. Почему?

За 2 года акции выросли на 200%. Лента - одна из главных моих инвестиционных идей, в которую я инвестирую уже 2 года: https://t.me/Vlad_pro_dengi/2001 Сегодня акции растут более, чем на 3%, и уже торгуются недалеко от 2 100. 2 100 — это оценка в 5,1 P/E 2026 года, Лента все еще самый дешевый ритейлер по прибыли при наиболее низком долге из большой тройки (X5, Магнит, Лента). При этом, текущая котировка с текущими результатами уже не strong buy, потенциал тут чуть ниже 40%, поэтому я не докупаю, а просто держу, жду годового отчета, новых M&A и наслаждаюсь ростом. Мой пост с обзором стратегии Ленты от 27 ноября, когда цена акций была 1 700, тут, из поста узнаете справедливую цену акций Ленты, при условии, что она выполнит намеченные планы: https://t.me/Vlad_pro_dengi/2040 «Большинство моделей, которые я видел у аналитиков предполагали прогнозы выручки в 2028 не выше 1,7 трлн руб., и EBITDA ниже прогнозного уровня процентов на 30-40%. То, что рынок проливает акции Ленты на такой стратег

Показать еще

Все мои 30 обзоров акций в одном посте!

Друзья, в предыдущие несколько месяцев сделал много аналитических обзоров компаний, для вашего удобства собрал все актуальные в одном посте. Переходите и читайте обзоры по тем компаниям, которые держите или собираетесь купить 🤝 1) Сбер + РСБУ за ноябрь 2) Совкомбанк 3) Т-Технологии (позиция №1 в моем портфеле) 4) Дом РФ 5) МТС Банк 6) БСПБ 7) Газпром (дивидендов за 2025 не будет) 8) Новатэк (дорого, даже с запуском Арктик СПГ 2) 9) Лукойл (когда акции закроют дивгэп) 10) Роснефть 11) Татнефть 12) Газпромнефть 13) Транснефть (хороший дивиденд) 14) НМТП (дивиденд поменьше) 15) Хедхантер (дивиденд побольше предыдущих) 16) Яндекс 17) Позитив 18) Цифровые привычки 19) Лента (обзор отчета за 3 квартал) + обзор стратегии 2028 + обзор покупки Реми + обзор покупки OBI 20) X5 21) Магнит 22) Инарктика 23) Норникель (про дивиденды после роста металлов) 24) Северсталь 25) ММК 26) Вуш (акции могут стоить и 0) 27) Делимобиль 28) Ростелеком 29) Ленэнерго АП 30) Интер РАО 🇷🇺 Мой рейтинг акций (

Показать еще

Какие дивиденды заплатит Норникель?

Цены на палладий и платину — резко выросли. Многие банки начинают советовать покупать Норникель. Стоит ли это делать? Какие компания заплатит дивиденды? Рассказываю в статье. В начале года значительный рост показали металлы, которые производит Норникель. 🔼 Палладий => 1 761 🔼 Медь => 12 750 🔼 Никель => 17 570 🔼 Платина => 2 293 Ключевая причина роста металлов (по крайней мере платиновой группы) — рост золота и серебра. За ними участники рынка начали покупать то, что еще не выросло, в т.ч. платину и палладий. На этом, акции Норникеля — сильнее рынка. ➡️ Оценка потенциальных результатов 2026 года Разберу для вас 4 сценария, какими могут быть доходы и дивиденды Норникеля в зависимости от цен на металлы и курса доллара. 1️⃣🟡Первый сценарий — текущий (сохранение статуса-кво). При текущих ценах на металлы и текущем курсе (беру 80 рублей за доллар): • Прибыль Норникеля 2026 = 372,2 млрд руб. • P/E 2026 = 6,4 • ДД 2026 = 8,3% В таком сценарии текущая оценка выглядит справедливой. 2️⃣🟢

Показать еще

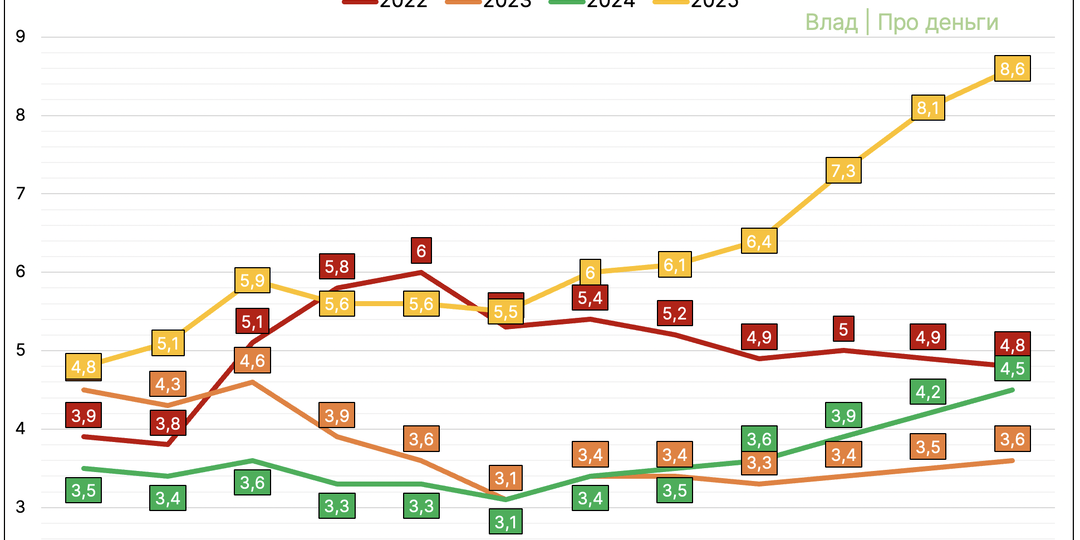

Кол-во вакансий на сайте Хедхантера обновило минимум за 5 лет!

🔽 Динамика вакансий в декабре м/м = -8% (к ноябрю 2025) Плохо, что сказать (существенное снижение вакансий м/м уже 3 месяца подряд). 🔽 Динамика вакансий в декабре г/г = -27% (к декабрю 2024); есть небольшое улучшение с точки зрения темпов снижения г/г (в ноябре было -31%). Причина в том, что в декабре 2024 вакансии снизились на 13%. Данные слабые (хуже моих ожиданий). Это привело к тому, что ХХ-индекс (соотношение резюме и вакансий) вырос до 8,6 — рекордный показатель за ВСЕ ВРЕМЯ, выше, чем в пандемию. Корреляция такая, что чем он выше, тем, к сожалению, ниже темпы роста ХХ. ❓Что значат эти данные для финансовых результатов ХХ? Выручка в 4-м квартале 2025 года, с высокой вероятностью, снизится г/г (ожидаю -3%). Главный вопрос — продолжится ли снижение вакансий в 2026 году. Если да, плохо дело. Мы увидим отрицательные темпы роста и в 2026 году, придется корректировать прогнозы по прибыли и дивидендам вниз. Если устаканится на текущих уровнях, уже лучше. При этом, стоит помнить, что

Показать еще

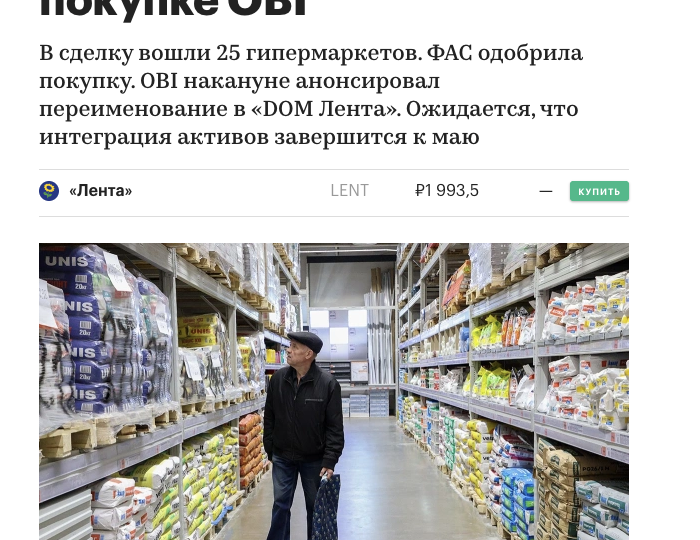

Лента покупает OBI. Как сделка влияет на компанию?

Напомню, что в начале декабря Лента объявила о приобретении дальневосточной сети магазинов «Реми»: https://t.me/Vlad_pro_dengi/2066 Про Реми я писал, что «из всех компаний, которые назывались в СМИ как цели для поглощений Ленты, я больше всего хотел, чтобы Лента купила именно Реми». Покупка Реми добавит в прибыль Ленты +-3 млрд руб. в 2026 году. ❗️По OBI — ситуация другая, это проблемный актив. 📉 Финансовые результаты OBI. ❌ Выручка 2024 = 24,6 млрд руб. (+4,2% г/г) В 2021 году выручка OBI была в 2 раза выше текущей — 48,57 млрд руб., затем магазины закрывали на +-2 месяца из-за ухода немецкой OBI из России, и открыли их после продажи российскому владельцу. С того момента выручка компании снизилась вдвое. По данным Infoline в 1П 2025 года выручка OBI упала на 14,2%, что хуже рынка DIY в среднем = -1%, для сравнения лидер Лемана Про = -7%; Ви.Ру +14,1%; Петрович +8,2%. По выручке, скорее всего, увидим еще более серьезное падение во 2П 2025 из-за плохого прогноза по рынку DIY (-3% на 2

Показать еще

Какие акции — лидеры по потенциалу роста на 2026 год?

Друзья, обновил для вас таблицу потенциалов. 🧰 Сделал финансовую модель и добавил в таблицу Все Инструменты. В 2 и 3 кварталах компания показала неплохие результаты по прибыли = 1,06 и 1,4 млрд руб., и еще лучше прошла все 9М 2025 по FCF (+9,6 млрд руб.). Этому помогли движения в оборотном капитале, которые принесли 5,8 млрд руб. (за счет закрытия части убыточных ПВЗ), но тем не менее. Хорошая ситуация с FCF позволила снизить чистый долг с 12,7 млрд руб. до 0,4 млрд руб. по итогам 3 квартала. Важный вопрос, насколько устойчивы те тенденции, которые мы наблюдаем в последних двух квартальных отчетах с точки зрения оптимизации затрат и эффективности. И как компания подойдет к распределению прибыли среди акционеров. Возможно, ковбойская идея тут и может появится. С интересом послежу за годовым отчетом. ⛽️ Учел выплаченные дивиденды Лукойлом, Роснефтью и Татнефтью. Пост по Лукойлу собрал много мнений, поэтому публикую для вас данные по Лукойлу из таблицы потенциалов. Жду 0 руб. дивидендов

Показать еще

Когда акции Лукойла закроют дивидендный гэп?

Сегодня в Лукойле был дивидендный гэп. Акции снизились на 6,5%, что соответствует размеру дивидендов. ❗️На мой взгляд, закрытие дивидендного гэпа в ближайшее время маловероятно: 1️⃣ Низкие цены на нефть + крепкий курс валюты. Brent сейчас 63, дисконты на Urals остаются высокими (+-20$ беру). Доллар 78,3. Итого нефть в рублях — 3 367 руб. за баррель. Это очень низкие цены, для сравнения средняя цена за 9М 2025 = 5 447 руб. 2️⃣ Следующий летний дивиденд будет нулевой или символический. Моя модель говорит, что свободный денежный поток Лукойла во 2 пол. 2025 года будет отрицательным, а он база для дивидендов. Есть риск НЕ получить дивиденды за 2П 2025 года. 3️⃣ Оценка недешевая. Да, дно цикла, но все же 10 P/E 2025 года и потенциально 9 P/E 2026 года — это дорого. И то, в 2026 году такая оценка будет только в том случае, если цена Urals нормализуется до уровня +-5400 за баррель (сейчас 3 367). 4️⃣ Драйверов нет. Оценка недешевая, нефть низко, большой дивиденд уже позади, следующие 2 полуго

Показать еще

Мои акции-фавориты на 2026 год. Рейтинг 50 компаний!

Сегодня стартовали первые торги на Мосбирже в 2026 году, с чем вас поздравляю. Чтобы помочь вам с выбором компаний, обновил для вас таблицу потенциалов 50 компаний РФ. В обновленной таблице: 👍 Все цены акций и потенциалы актуальны по состоянию на сегодняшний день (новая неожиданная позиция №1 в таблице!) 👍 Новая модель по Сургутнефтегазу АП, я повысил прогноз по дивидендам за 2026 год (с учетом низкого курса $ на 31.12.25 = 78,23) 👍 Учел выплаченные дивиденды Полюса и Ренессанса. Приобрести доступ к таблице потенциалов вы можете по ссылке: https://payform.ru/4ha8aa8/ ❗️Таблица — мой рейтинг акций. Из нее вы узнаете мои прогнозы по прибыли, дивидендам 50 компаний на 2025 и 2026 годы. И главное, справедливые цены на акции 50 компаний. Такие данные, как по X5, вы найдете по всем 50 компаниям в таблице. Нефтегазовый сектор 1. Лукойл 2. Роснефть 3. Газпромнефть 4. Башнефть АП 5. Башнефть АО 6. Татнефть 7. Газпром 8. Новатэк 9. Сургут АП Финансовый сектор 10. Сбер 11. Совкомбанк 12. Т-Ба

Показать еще

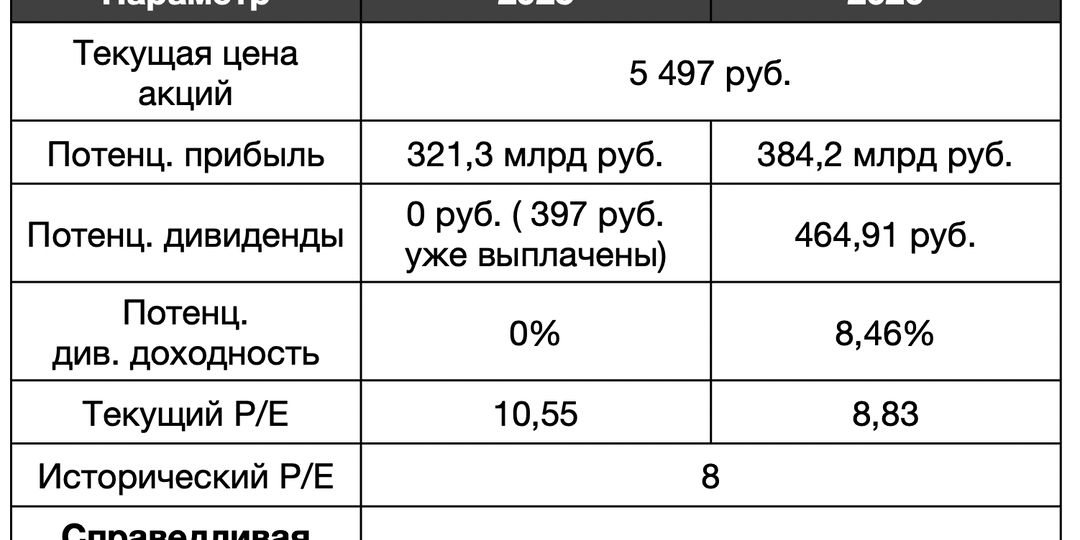

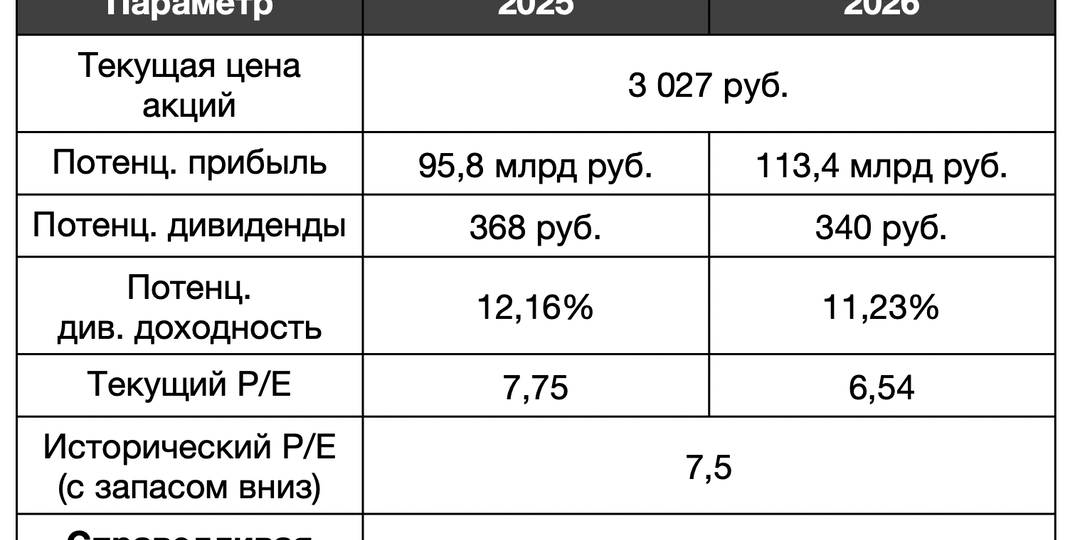

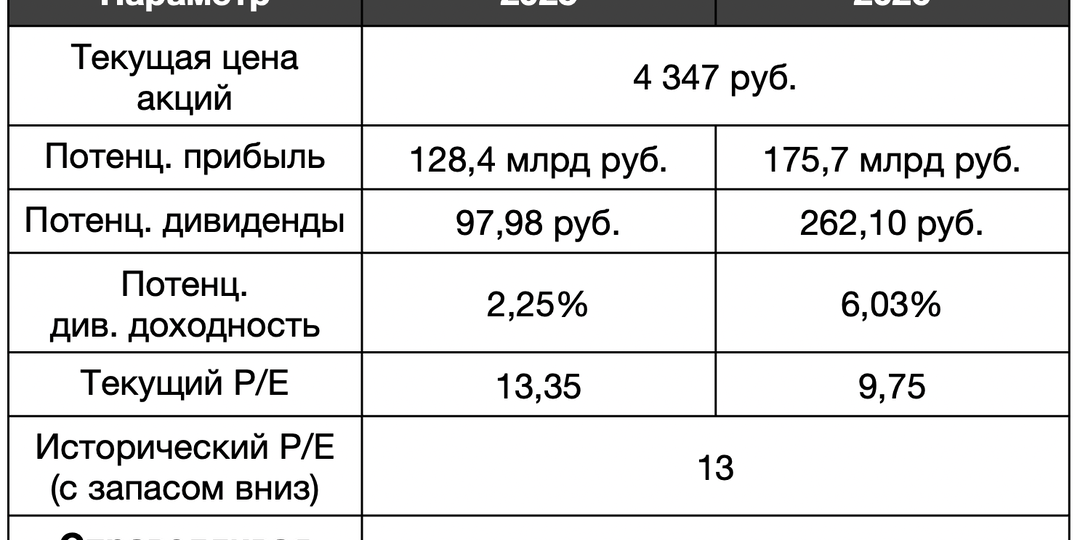

Мой рейтинг акций на 2026 год!

Сезон отчетности за 3 кв. 2025 завершен, по его итогам я обновил модели по 50 компаниям и составил прогнозы по их результатам на 2026 год. Ключевые итоги этой большой работы собрал для вас в супер-таблицу потенциалов 50 компаний. Из супер-таблицы вы узнаете: 👍 Мои прогнозы по потенциальной прибыли 2025 и 2026 годов; 👍 Какие дивиденды заплатят компании за 2025 и 2026 годы; 👍 Справедливые цены по акциям 50 компаний на рынке! 👍 Потенциалы для роста у каждой компании (разница между текущей ценой акций и справедливой + дивиденды) Пример данных из таблицы - Яндекс Таблица — мой рейтинг акций и рабочий инструмент. Я слушаю свои модели и инвестирую в те компании, которые имеют наиболее высокий потенциал для роста. На текущий момент 13 компаний в таблице имеют потенциалы выше 30%, у трех лидеров потенциалы выше 60%, у первой компании — выше 70%. Первая компания в таблице — позиция №1 в моем портфеле 😉 Приобрести супер-таблицу потенциалов можно по ссылке: https://payform.ru/4ha8aa8/ Если вы

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Привет, я Влад 🖐🏻

Частный инвестор, знаю, как найти лучшие компании на фондовом рынке

Подпишитесь на канал, чтобы сохранять и приумножать деньги 💸

Скрыть информацию

Фото из альбомов