Предыдущая публикация

Фильтр

Коллективные инвестиции vs банковские вклады: где надёжнее в 2026?

Вы хотите надёжности — и это нормально. Но проблема в том, что большинство людей в 2026 году всё ещё ищут надёжность там, где её больше нет. Давайте без иллюзий и без банковского глянца разберёмся, что реально надёжнее для частного инвестора в России: банковские вклады или коллективные инвестиции. И главное — для кого и при каких условиях. Банковские вклады в 2026: «тихая гавань» или иллюзия безопасности? Начнём с очевидного. Что хорошего во вкладах: Формально понятный инструмент Гарантия АСВ до 1,4 млн ₽ Минимум действий: положил — забыл Именно поэтому вклады до сих пор держат миллионы людей. Но давайте посмотрим, что происходит за фасадом. Ключевые проблемы вкладов в 2026: Реальная доходность около нуляНоминально банк может обещать 12–14% годовых.Но:

инфляция (официальная и реальная)

рост цен на жильё, услуги, еду

ослабление покупательной способностиВ итоге вклад не увеличивает капитал, а лишь замедляет его обесценивание. Деньги не работают — они просто лежатБанк зарабатывает на ва

Показать еще

Самая главная ложь о богатых людях!

«Богатые люди много работают, поэтому они богатые». Это самая большая ложь, которую вам рассказывали с детства. И в неё верят 90% людей. Мой сосед Иван работает таксистом. 12 часов в день, 6 дней в неделю. Это 72 часа в неделю. За месяц зарабатывает 90 тысяч рублей. Мой знакомый Андрей владеет сетью из трёх автомоек. Работает 10 часов в неделю — проверяет отчёты, решает проблемы. За месяц зарабатывает 600 тысяч рублей чистыми. Кто из них работает больше? Иван.

Кто из них богаче? Андрей — в 6,5 раз. Вот она, главная ложь: богатые люди не работают больше. Они работают ИНАЧЕ. Давайте разберём все мифы о богатых, которые мешают вам самим разбогатеть. Будет жёстко. Миф №1: «Богатые много работают» Правда: Богатые строят системы, которые работают без них. Бедные меняют время на деньги. 1 час = 500 рублей. Сколько часов проработал — столько получил. Потолок: 24 часа в сутки. Богатые создают активы, которые приносят деньги 24/7. Пока они спят — активы зарабатывают. Пример: Елена работает бу

Показать еще

Что общего у богатых и психопатов? Больше, чем ты думаешь!

Мой знакомый инвестор Дмитрий уволил сотрудника прямо перед Новым годом. У того трое детей, ипотека, жена в декрете. Коллеги были в шоке: «Как ты мог? Хоть бы до праздников подождал!» Дмитрий спокойно ответил: «Он не выполнял план три месяца. Я дал шансы. Не сработало — расстались. Мои эмоции тут не при чём. Это бизнес». Жестоко? Да. Бесчувственно? Возможно. Но состояние Дмитрия — 85 миллионов рублей. И он продолжает расти. Исследования показывают: среди топ-менеджеров и успешных предпринимателей процент людей с психопатическими чертами в 4 раза выше, чем в среднем по населению. Не клинические психопаты, но люди с определёнными особенностями психики, которые в обществе считаются «неправильными», а в бизнесе — конкурентным преимуществом. Давайте разберём, какие черты объединяют богатых людей и психопатов. И почему ваша «нормальность» может быть главным препятствием на пути к богатству. Внимание: этот пост не призыв стать психопатом. Это анализ того, почему определённые черты характера

Показать еще

Одна из неочевидных причин, почему вы стоите на месте (и это не лень)

Что вас останавливает — не отсутствие возможностей или способностей, а страх перед тем, как вас осудят другие. Этот страх возникает ещё до того, как вы начинаете действовать, и бездействие кажется более безопасным выбором. Осуждение исходит не от тех, кто сам пробовал — оно приходит от диванных экспертов, людей с мнениями, но без реального опыта. Их авторитет не заработан, а присвоен, потому что высказать мнение проще, чем приложить усилия. Критика становится защитой, способом чувствовать своё превосходство, не рискуя собственной уязвимостью. Большинство упускают из виду одну деталь: те, кто осуждает, тоже боятся попробовать. Боятся провалиться. Боятся быть осуждёнными. Потому что для некоторых неудача — это не просто провал. Это разоблачение. Доказательство несостоятельности. Недостойности. Действие угрожает идентичности. Осуждение угрожает принадлежности. И большинство людей предпочтут защищать свой образ в собственных глазах, вместо того чтобы стремиться к росту. Хорошо, что

Показать еще

Почему бедные ненавидят богатых (и всегда так будет)

Эта тема вызывает ярость, отрицание и сотни комментариев. И именно поэтому о ней нужно говорить честно, без социальных сказок и лицемерия. Сразу обозначу позицию: речь не о «хороших» и «плохих» людях. Речь о моделях мышления, которые почти не пересекаются. И да — ненависть бедных к богатым не случайна, не временная и не лечится мотивационными цитатами. Разберём по пунктам. Тезис 1. Богатство разрушает главную психологическую защиту бедного — оправдание Для человека с низким доходом крайне важно верить, что: «все богатые — воры» «деньги только по знакомству» «честно не заработать» Почему? Потому что если признать, что кто-то разбогател через решения, дисциплину и риск, придётся признать неприятное: я тоже мог, но не сделал. А это больнее, чем ненавидеть. Пример: Два человека работают в одной сфере. Один после работы учится инвестировать, масштабирует доход, ошибается, теряет, но идёт дальше. Второй — листает новости и обсуждает, почему «им повезло». Через 10 лет первый — «жирный буржу

Показать еще

Как ты сам себе мешаешь стать богатым и двигаешься обратно

Мой друг Максим зарабатывает 180 тысяч рублей в месяц. Хорошая зарплата. За последние три года его доход вырос в полтора раза. Казалось бы — успех, рост, деньги. Реальность: три года назад у него было 400 тысяч накоплений. Сейчас — ноль. Даже минус, если считать кредиты. Что произошло? Он начал зарабатывать больше — и начал тратить ещё больше. Новая машина в кредит. Квартира побольше — ипотека подороже. Отпуска стали «статуснее». Рестораны чаще. Гаджеты новее. Доход вырос на 50%. Расходы — на 80%. Капитал испарился. Его коллега Андрей за эти же три года при зарплате 120 тысяч накопил 2,3 миллиона. Как? Просто не мешал сам себе. Вот она, жестокая правда: большинство людей бедны не потому, что мало зарабатывают. А потому что активно саботируют собственное богатство. Каждый день. Каждым решением. Давайте разберём все способы, которыми вы сами себе мешаете разбогатеть. И да, будет больно. Саботаж №1: «Я начну откладывать, когда буду больше зарабатывать» Самая популярная ложь, которую лю

Показать еще

Самая грязная правда про финансовую свободу

Мой знакомый Антон достиг финансовой свободы в 38 лет. Пассивный доход — 350 тысяч рублей в месяц. Может не работать вообще. Путешествует, занимается хобби, живёт в своё удовольствие. Все думают: «Вау, везунчик! Наверное, бизнес удачный построил или в криптовалюту вовремя вошёл». Реальность: Антон 15 лет жил как монах. Зарабатывал 120 тысяч, тратил 40. Остальное — инвестировал. Никаких отпусков за границу. Никаких новых машин. Никаких ресторанов с друзьями каждую пятницу. 15 лет жёсткой дисциплины. Его коллеги за эти годы сменили три iPhone, купили две машины в кредит, слетали на Бали пять раз. Сейчас им по 40 лет, они всё ещё работают 5 дней в неделю и мечтают о финансовой свободе. Антон свободен. Они — нет. Вот она, самая грязная правда про финансовую свободу: она стоит 10-15 лет твоей жизни, которые ты проживёшь не так, как все вокруг. И большинство людей не готовы платить эту цену. Давайте разберём все грязные правды, о которых молчат финансовые блогеры в Instagram. Тезис №1: Фи

Показать еще

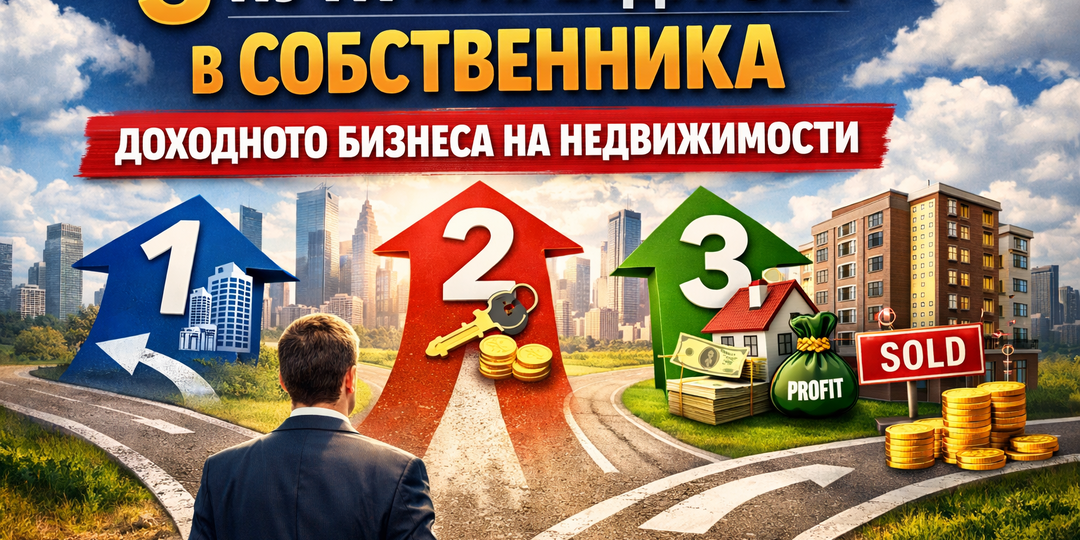

3 пути из арендатора в собственника доходного бизнеса на недвижимости

Три друга. Все снимали квартиры в Москве, платили по 40 тысяч в месяц. Все мечтали о своём жилье. Все начинали с нуля. Первый копил 8 лет на первоначальный взнос по ипотеке. Откладывал по 30 тысяч в месяц. Собрал 3 миллиона. Купил однушку в ипотеку под 18%. Платит 95 тысяч в месяц банку. Живёт в своей квартире, но финансово задушен на 20 лет вперёд. Второй через год аренды понял: копить 8 лет — это безумие. Вложил 300 тысяч в краудинвестинговый проект. Через 2 года получил обратно 580 тысяч. Реинвестировал. Ещё через 2 года — 1,1 миллиона. За 5 лет накопил 2,5 миллиона без ипотеки, работая на себя, а не на банк. Третий пошёл радикально другим путём. Нашёл квартиру с возможностью выкупа у арендодателя через 2 года. Договорился, что 50% арендной платы идёт в зачёт будущей покупки. Через 2 года накопил внутри сделки 960 тысяч рублей. Добавил свои 1,5 миллиона — купил без ипотеки. Разница между ними — не в зарплате. Разница в стратегии. В 2025 году только 8,3% работающих россиян могут н

Показать еще

Коллективные инвестиции в землю: тренд или развод?

Если коротко и без реверансов: и то, и другое. Именно поэтому вокруг этой темы столько шума, восторгов, боли и злости в комментариях. Одни зарабатывают, другие теряют деньги и кричат «лохотрон». Проблема не в инструменте. Проблема — в том, как именно Вы в него заходите и кому отдаёте деньги. Давайте разберём без розовых очков, как это работает в российских реалиях. Что вообще называют «коллективными инвестициями в землю» Под этим зонтиком прячутся очень разные схемы, и 80% инвесторов их не различают — отсюда и массовые разочарования. Обычно речь идёт о следующем: группа инвесторов скидывается на покупку участка (или массива участков); управляющая компания / инициатор проекта:

покупает землю,

переводит категорию,

делает межевание,

подводит коммуникации,

продаёт в розницу дороже; прибыль делится между участниками. На бумаге — идеально. На практике — минное поле. Почему эта тема стала популярной именно сейчас Тут всё банально: Квартиры перестали быть “лёгкими деньгами”Маржа сжалась, вхо

Показать еще

Что будет, если рубль рухнет: какие стратегии в недвижимости спасут капитал

Декабрь 2014 года. Доллар за неделю взлетел с 50 до 80 рублей. Мой сосед Владимир в панике продал квартиру за 4 миллиона и купил доллары. Спустя два года рубль укрепился до 60. Квартиры подорожали в полтора раза. Владимир потерял около 2 миллионов рублей покупательной способности. Его брат Андрей в тот же период купил ещё одну квартиру — за те же 4 миллиона, но уже по курсу 80 рублей за доллар (фактически за $50 тысяч). Когда курс вернулся к 60, его квартира стоила уже 6 миллионов рублей. Плюс арендный доход за два года. Разница между ними — не в капитале, а в стратегии. Один паниковал. Второй действовал. Сейчас, в конце 2025 года, весь год аналитики обращали внимание на необыкновенно крепкий рубль, который держался у отметки 80 рублей за доллар. Но прогнозы на 2026 неоднозначны: одни эксперты ожидают умеренного ослабления до 86-92 рублей, другие допускают рост до 100-115 рублей. Вопрос не в том, упадёт ли рубль. Вопрос в том: готовы ли вы к этому? И что делать с недвижимостью, чтоб

Показать еще

загрузка

Показать ещё