Предыдущая публикация

Фильтр

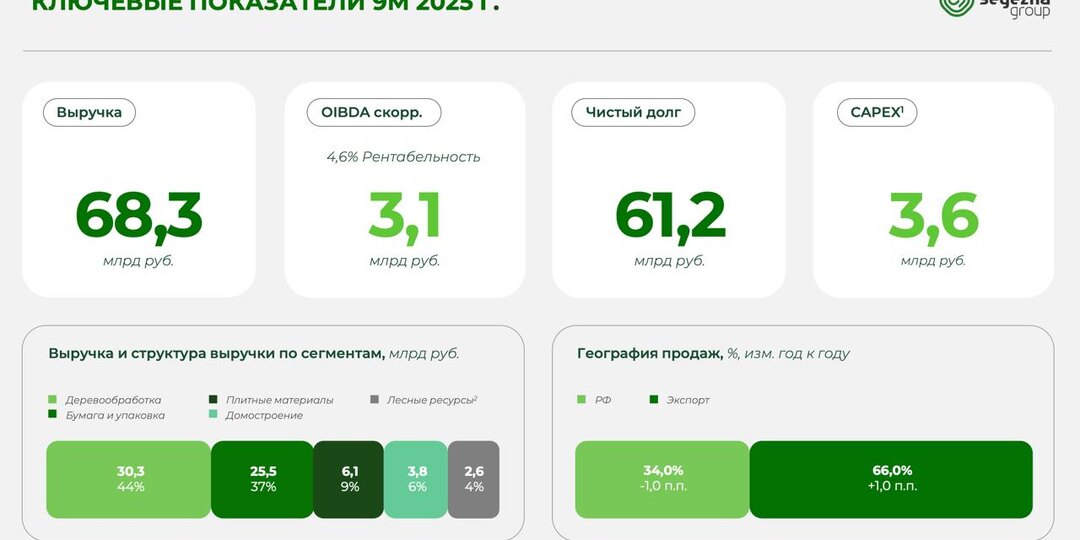

Сегежа - спасательный круг пока не помогает

Ситуация в лесопромышленном секторе остается крайне тяжелой на фоне санкционного давления и закрытия высокомаржинальных рынков Европы. По данным Рослесинфорга, лесозаготовка в России по итогам 2025 года сократилась на 9% до 121,6 млн куб. м, отражая стагнацию в секторе. Сегодня разберем свежий отчет Сегежи за 9 месяцев 2025 года и оценим последствия масштабного размытия долей акционеров. 🌲 Итак, выручка компании за отчетный период снизилась на 10% до 68,3 млрд рублей. Основной удар пришелся на 3 квартал, где падение составило 13% г/г. Причины кроются не только в слабой ценовой динамике на пиломатериалы в Китае (где цены реализации в юанях стагнируют, а в пересчете на евро упали за квартал на 13-18%), но и в существенном снижении объемов продаж. Даже рост в сегменте бумаги на 4% не смог компенсировать общий спад, вызванный укреплением рубля и низкой активностью в строительном секторе. Если смотреть на операционные результаты в натуральном выражении, то картина выглядит удручающе. Прои

Показать еще

МТС Банк и две M&A‑сделки. Путь к росту и синергии

В банковском секторе сделки M&A случаются нечасто, но МТС Банк в январе громко заявил о себе, закрыв сразу две сделки. Разберём, какую выгоду это принесёт эмитенту и как повлияет на его долгосрочные перспективы. 🏦 Итак, сегодня МТС Банк анонсировал закрытие сделки по приобретению 99,9% акций ЭКСИ‑Банка - своего технологического партнёра последних двух лет, вместе с которым он создал флагманскую дебетовую карту «МТС Деньги». За относительно короткий срок платежное решение стало востребовано среди клиентов экосистемы МТС. Было выпущено более 4,5 млн карт, из которых около 75% пришлось на абонентов МТС. Важно отметить, что порядка 92% транзакций по карте совершается за периметром экосистемы МТС, что подчеркивает востребованность продукта. Немаловажную роль в этом сыграла опция кэшбэка, которая пользуется повышенным спросом у клиентов. 📊 Контроль над ЭКСИ-Банком открывает перед эмитентом ряд преимуществ: консолидация активов обеспечивает более четкий контроль над процессами Daily Banking

Показать еще

Текущая ситуация на бирже

Индекс Мосбиржи обновил трёхнедельный максимум на фоне ожиданий встречи спецпосланника президента США Стива Уиткоффа с российским лидером. Фондовый рынок, уставший от затянувшейся неопределенности, жадно ухватился за позитивную новость и прибавил вчера 1,2%. 📊 Росстат не оставил сомнений: с начала года цены выросли на 1,72%, что почти вдвое выше прошлогоднего показателя (0,88%). Минфин заранее предупреждал о росте инфляции на 1 п.п. из-за повышения НДС, и пока сценарий развивается по плану. Обычному гражданину это означает одно - корзина с товарами первой необходимости становится тяжелее, но только финансово. Также это станет поводом ЦБ задуматься над целесообразностью снижения ключа на ближайшем заседании. 🏦 Финдиректор Сбера Тарас Скворцов в интервью телеканалу РБК подтвердил, что финучреждение чувствует себя уверенно по достаточности капитала и планирует направить на дивиденды половину чистой прибыли по МСФО. Ориентируясь на прибыль по РСБУ, которая обычно немного ниже, чем по ме

Показать еще

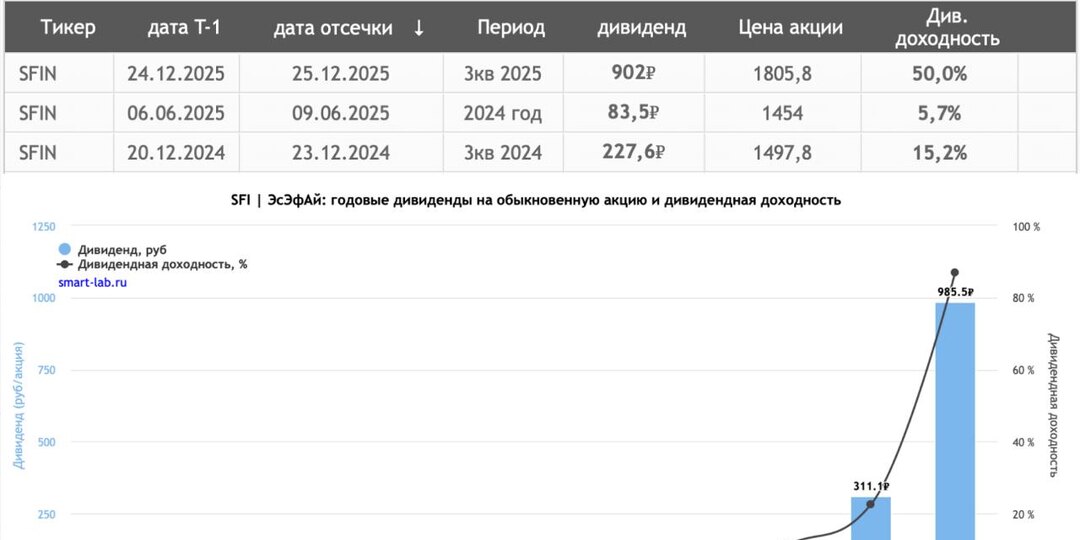

Европлан - сделка с Альфой и риск делистинга

Лизинговый рынок продолжает сжиматься. Высокая ключевая ставка, слабая инвестиционная активность МСБ и рост просрочек формируют давление на сектор. На этом фоне один из крупнейших независимых игроков рынка в лице Европлана оказался в центре крупной корпоративной перестройки. У меня на столе история, которая не оставляет равнодушными тех, кто зашел на IPO по 875 рублей за акцию. 🚗 Итак, лизинговый спрос остается слабым, стоимость фондирования высокая, растут резервы под проблемных клиентов. Даже при сохранении масштабов бизнеса рентабельность сектора в 2025-2026 годах будет под давлением. Смотреть текущие цифры в отчетах - это как смотреть в зеркало заднего вида. Лучше подумаем о будущем компаний. В конце 2025 года Альфа-Банк выкупил у SFI 87,5% акций Европлана. Цена сделки - около 50,8 млрд рублей с учетом предварительных дивидендных выплат. Параллельно запущена обязательная оферта миноритариям по 677,9 рубля за акцию, что формирует заметную премию к рынку и стимулирует сдачу бумаг. О

Показать еще

Группа Астра - много обещаний, мало отгрузок

Отечественный ИТ-сектор раньше считался «тихой гаванью» для инвесторов, защищенной от санкций и подпитываемой политикой государства по импортозамещению. Однако за яркими презентациями и обещаниями кратного роста мы увидели ворох проблем, который отторамаживает бизнес. Всем ли «айтишникам» подходит данное утверждение? Давайте разберем отчет Группы Астра за 9 месяцев 2025 года и убедимся в этом. 💻 Итак, выручка компании за отчетный период выросла на 22% до 10,4 млрд рублей. Казалось бы, динамика неплохая, но дьявол кроется в деталях. Основной драйвер роста - это не новые продажи, а признание доходов от ранее осуществленных отгрузок и сопровождение продуктов. Если мы посмотрим на ключевой операционный показатель - отгрузки, то увидим их стагнацию на 4% до 9,7 млрд рублей. В компании объясняют это жесткой ДКП и геополитической неопределенностью. Тут я вынужден согласиться, ведь замедление экономической активности заставляет бизнес экономить, в том числе на IT-решениях. Но можно задать и в

Показать еще

Как заработать на рынке недвижимости без покупки квадратных метров?

В 2025 году частные инвесторы вложили в облигации более 2 трлн рублей - в 11 раз больше, чем в акции! Почему так произошло? Долговые инструменты позволяют получать доходность, кратно превышающую инфляцию, и служат отличным инструментом для диверсификации портфеля. На прошлой неделе мы с вами разбирали отчёт девелопера АПРИ, и сегодня я хотел бы остановиться на их новом облигационном выпуске. 💼 Итак, 20 января компания проведет сбор заявок на выпуск биржевых облигаций серии БО-002Р-13, объемом от 1 млрд рублей. Срок обращения составляет 3,5 года с фиксированным, ежемесячным купоном и ориентиром по годовой купонной доходности не выше 25%. Эффективная доходность (YTM) составит до 28,08% годовых. При этом в последний год обращения ежеквартально осуществляется погашение номинальной стоимости амортизационными частями - по 25% в даты выплат 33-го, 36-го, 39-го, 42-го купонов. Да, рынок недвижимости сейчас не в лучшей форме, но компания уже доказала жизнеспособность своей бизнес‑модели. Её гл

Показать еще

АФК Система - в заложниках у ставки

Холдинг продолжает трансформацию из классической «скрытой» истории роста в кейс по выживанию в долговых тисках. Несмотря на сильные операционные результаты дочерних компаний, ключевыми проблемами остаются жесткая ДКП и сложности с монетизацией непубличного портфеля. Но обо всем по порядку - давайте сперва посмотрим на отчет за 9 месяцев 2025 года. 💰 Итак, консолидированная выручка холдинга за отчетный период выросла на 9,4%, до 972 млрд рублей. Этого удалось достичь благодаря двузначному росту в ключевых сегментах. Да и в целом к операционке вопросов нет. Где кроются настоящие проблемы, так это в высоком долге и финансовой эффективности. Так, чистый убыток компании вырос до рекордных 135 млрд рублей, а чистый долг корпоративного центра превысил 387 млрд. При текущих ставках обслуживание такого плеча создает угрозу финустойчивости предприятия. Если анализировать структуру активов, то «дойные коровы» работают на пределе. МТС обеспечивает стабильный cash flow, но возможности для наращива

Показать еще

VK - пациент стабилизирован, но не вылечен

Можно было бы после докапитализации сделать вид, что история VK наконец-то решена, и больше к ней не возвращаться. Но это был бы самообман. Такие компании полезно разбирать регулярно - именно они лучше всего показывают, как в реальности работает чудовищно неэффективный крупный IT-бизнес под государственным зонтиком. У меня на столе результаты VK за 9 месяцев 2025 года, разберем их и попробуем честно ответить на главный вопрос: что изменилось по сути. 🌐 Итак, выручка VK за 9 месяцев 2025 года выросла на 10% до 111,3 млрд рублей. Рост есть, но по меркам IT крайне скромный. Это не экспансия, а темп прироста денежной массы М2. Основной вклад по-прежнему дает рекламный бизнес внутри соцплатформ, где выручка выросла на 6% до 77 млрд рублей. Для компании с охватом 95% Рунета это выглядит скорее как потолок, да и бюджеты реклам пойдут под нож в 2026 году. Компания активно подчеркивает качественные метрики: 78 млн DAU, 5,1 млрд минут "time spent" в день, почти полный охват интернет-аудитории

Показать еще

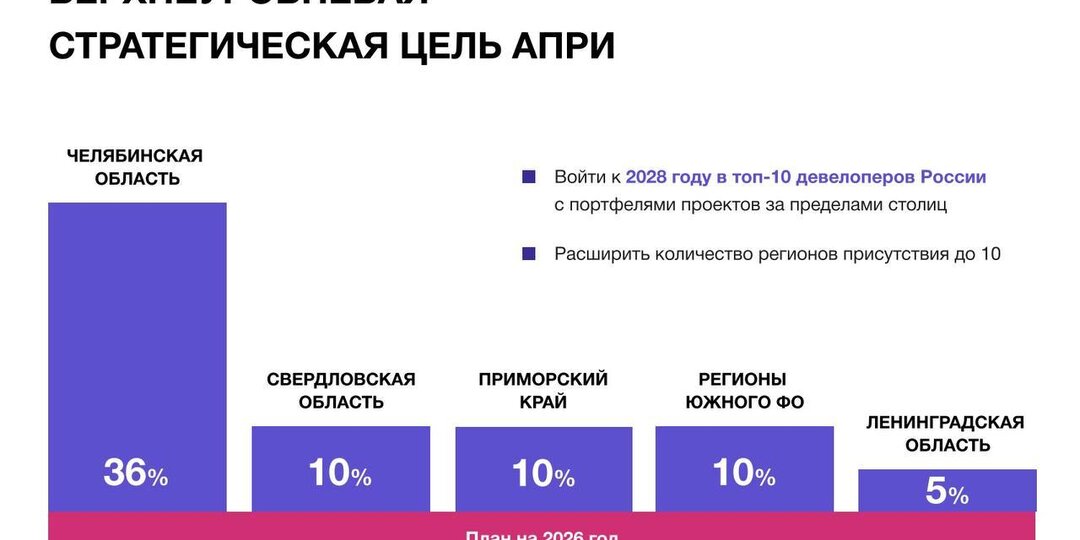

АПРИ - стратегия, которая работает

Рынок недвижимости переживает непростые времена — высокая ключевая ставка ощутимо охладила спрос. Но, вопреки мрачным прогнозам, катастрофы не случилось. Более того, некоторые игроки не просто держатся на плаву, а демонстрируют рост. Яркий пример — АПРИ. Операционный отчёт эмитента уже у меня на столе, посмотрим, что показала компания в декабре 2025 года. 📈 Итак, объём продаж в отчётном периоде вырос более чем в 2 раза и составил 16,2 тыс. м². Наглядное свидетельство того, что цикл повышения ключевой ставки завершился и рынок начал реагировать на начавшееся смягчение денежно-кредитной политики. Люди осознали, что откладывать решение жилищного вопроса больше нельзя, и вернулись к активной покупке недвижимости. В коммерческом сегменте также произошло оживление: в декабре продажи выросли в 8 раз год к году, до 5,46 тыс. м². В денежном выражении продажи также удвоились, составив 4,4 млрд рублей. Если учесть сделки, заключённые в декабре, но регистрируемые в январе 2026 года, рост продаж п

Показать еще

Текущая ситуация на бирже

Индекс Мосбиржи застыл у отметки в 2700 п., которая уже почти 2 года выступает магнитным уровнем для нашего рынка. Даже перспектива визита Уиткоффа и Кушнера в Москву не зажгла желание покупать у инвесторов. Может оно и правильно? Инвесторы все чаще смотрят на экономические индикаторы, а не на заявления чиновников. 📊 Росстат зафиксировал рост инфляции до 6,3% на 12 января. Причины понятны: повышение НДС, но высокая база прошлого года сглаживает негативный эффект. Пока цифры не выглядят катастрофично, однако требуют пристального наблюдения, поскольку до заседания Центробанка остается меньше месяца. 🏠 Девелопер GloraX отчитался об операционных результатах за четвертый квартал 2025 года, сообщив о росте объема продаж недвижимостив денежном выражении на 31%. Правда тень на картину накладывает высокий объем непроданного жилья, что приводит к удорожанию проектного финансирования и негативно отражается на рентабельности бизнеса. У компании далеко не лучшие позиции в секторе, я был бы повним

Показать еще

загрузка

Показать ещё